A credibilidade do Fed mudou da luta contra a inflação sob Volcker para a criação de riqueza e a luta contra a inflação sob Powell. E todo mundo sabe disso.

de Wolf Richter cerca de Rua do Lobo.

Embora isso pareça surpreendentemente estranho e incompreensível, é um fato: a inflação está subindo há mais de um ano e está ficando cada vez pior, enquanto o Fed negou dizendo: OK, a economia está se recuperando e depois negou dizendo, OK, é apenas um “efeito básico”. E quando a inflação explodiu depois que o efeito primário acabou, o Fed disse que era uma imagem “fugaz” devido a alguns obstáculos na cadeia de suprimentos. E mesmo quando o Fed admitiu no outono passado que a inflação havia se espalhado para serviços e aluguéis, que não têm cadeias de suprimentos em toda a China, admitiu que de fato havia um problema de inflação – o infame hub.

A essa altura já era tarde demais. A “mentalidade inflacionária”, como eu a chamo desde o início de 2021, se consolidou.

Eu tenho gritado sobre isso por mais de um ano. Em janeiro de 2021, eu gritei A inflação foi generalizada na economia. Em fevereiro de 2021, eu gritei A inflação estava se espalhando no setor de serviços. Chorei pela inflação no setor de transporte. Em março de 2021, ficou claro, até para mim, isso éAlgo grande mudou”, com base no fato de que os consumidores de repente estavam dispostos a pagar preços absolutamente loucos por carros usados, enquanto muitos deles só podiam pagar o que já tinham por um período mais longo, o que poderia derrubar o mercado, e com ele os preços.

Mas não, os consumidores de repente começaram a pagar qualquer coisa. E eu sou certificado Como as empresas conseguiram repassar preços mais altos Porque de repente todo mundo está disposto a pagar qualquer coisa. Até abril, Os preços ao produtor estavam caindoE as empresas conseguiram movê-lo, sem problemas. E em abril, comecei a usar um termo para esse fenômeno:Mentalidade inflacionária ‘e como ela tomou conta de repente.

Até então, em abril, estava claro, sem dúvida, que a inflação se tornaria um grande problema porque a mentalidade inflacionária havia se consolidado com empresas pagando preços mais altos, confiantes de que poderiam passá-los adiante, e com consumidores dispostos a pagar qualquer coisa.

E o tempo todo – apesar de nossos gritos nas trincheiras – o Fed manteve sua tolice de “passagem”, enquanto continuava jogando enormes quantidades de gasolina no fogo já ardente, suprimindo as taxas de juros e imprimindo dinheiro, como apenas as verdadeiras armas da inflação seria.

E então, quando o Fed finalmente não conseguiu se livrar disso no outono de 2021, à medida que a inflação continuava a piorar, o Fed levou seu infame pivô de boca em boca. Mas ela continuou a jogar gasolina no fogo.

Fed No fim começado em devagar Traga de volta a quantidade de gasolina que ele ainda estava bombeando diretamente sobre o fogo: eu baixei gradualmente o QE em vez de acabar com ele na hora e lá quando o hub fez. Ele colocou aumentos de preços na mesa para 2022, em vez de aumentá-los imediatamente. E a inflação está piorando.

Erro de política após erro de política – com consequências terríveis. A flexibilização quantitativa está começando a retroceder agora, mas as taxas de política do Fed ainda estão próximas de 0%. E a A inflação do IPC subiu para 7,9%.

Mas muitas das categorias de preços individuais desapareceram completamente, especialmente aquelas em que os menos ricos gastam muito dinheiro. Por exemplo:

- Carros usados: +41,2%

- Gasolina: +38,0%

- Serviços públicos de gás: +23,8%

- Carne bovina: +16,2%

- Carne de porco: +14,0%

- Aves: 12,5%

- Carros novos: +12,4%

- Ovos: +11,4%

- Frutas frescas: +10,6%

- Peixes e Frutos do Mar: +10,4%

- Eletricidade: +9,0%

O Fed mais imprudente de todos os tempos.

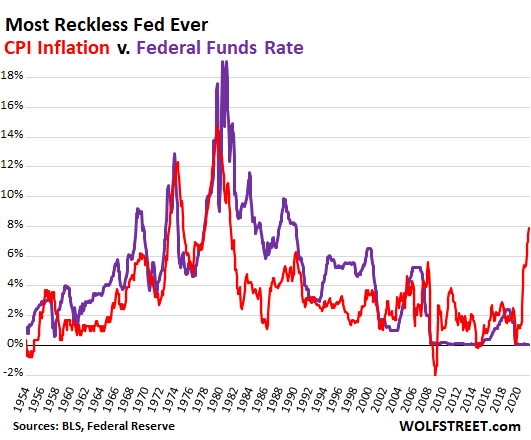

Então agora temos essa situação maluca, onde está o Federal Reserve ainda A taxa efetiva de fundos federais (EFFR) afunilou para 0,08%, enquanto a inflação do IPC atinge 7,9% e provavelmente subirá acima de 8% em breve.

Nos dias de alta inflação – os anos 70 e 80 – houve momentos em que a inflação do IPC estava em 7,9%, ultrapassando-a tanto na subida como na descida.

Mas naqueles momentos em que o IPC era de 7,9%, o EFFR era:

- Outubro de 1973, inflação alta, EFFR = 10,8%

- Setembro de 1975, inflação baixa: EFFR = 6,2%

- Alta inflação em agosto de 1978: EFFR = 8,0%

- Fevereiro de 1982, inflação baixa: EFFR =14,8%

E é assim que esse absurdo se parece, voltando a 1955, quando os dados do EFFR começaram. linha vermelha = IPC; Linha violeta = EFFR. Este gráfico documenta por que este é o Fed mais imprudente de todos os tempos:

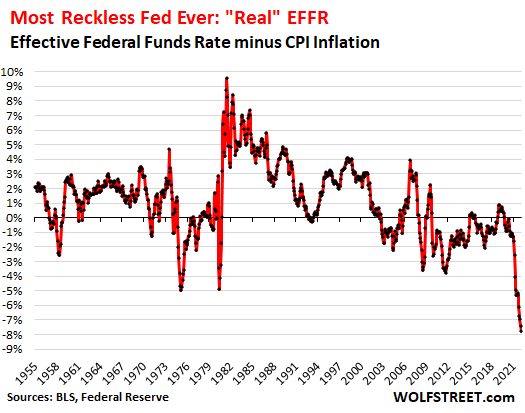

“Real” EFFR: Nada chega perto de ser imprudente. EFFR menos CPI produz a taxa de inflação ajustada ou EFFR “verdadeira”. O EFFR real é agora -7,8%, o mais baixo e pior da história registrada, mais um gráfico que documenta por que este é o Fed mais imprudente de todos os tempos:

Será difícil mudar a credibilidade do Fed como uma conflagração inflacionária.

O Volcker Fed, no início dos anos 1980, ganhou credibilidade como antiinflacionário. Beneficiou a economia por quase 40 anos. Ele até levou o Fed a uma onda de impressão de dinheiro durante e após a crise financeira sem causar uma inflação desenfreada do tipo que enfrentamos agora.

Mas ao injetar grandes quantidades de gasolina na hiperinflação por mais de um ano – quando muitas pessoas, inclusive eu, estavam gritando sobre isso porque era tão óbvio – o Fed dizimou sua credibilidade como combatente da inflação e, em vez disso, tornou-se ainda maior Um incêndio criminoso para a inflação no mundo. E todo mundo sabe disso.

Ninguém vai acreditar quando o Fed disser que leva a sério a contenção da inflação. A inflação é em parte um fenômeno psicológico – a “mentalidade inflacionária”, como eu a chamo – e o Fed a desacreditou. Então boa sorte lidando com isso.

O Fed afirmou que imprimir dinheiro ajuda na transição dos trabalhadores para o bacharelado.

O Federal Reserve estava elaborando suas políticas monetárias malucas e se recusando a tratar a inflação como uma forma de ajudar a parte inferior do mercado de trabalho. Mas isso é claramente BS. E o Federal Reserve sabia disso. Essa explosão da inflação impulsionou os ganhos por hora da inflação do IPC pelo décimo primeiro mês consecutivo, em comparação com o ano anterior, que começou em abril de 2021.

Em outras palavras, os ganhos “reais” caíram pelo décimo primeiro mês consecutivo, graças à inflação maciça do Fed – apesar dos grandes aumentos salariais e do mercado de trabalho mais apertado de nossa geração. A inflação afeta as pessoas que ganham a vida com o trabalho real, não aquelas que estão sentadas em uma pilha de ativos.

Este é o preço da supressão da taxa de juros e da impressão do dinheiro, o preço pago pelas pessoas que trabalham para viver.

Mas espere… havia um pequeno grupo de grandes beneficiários das políticas do Fed.

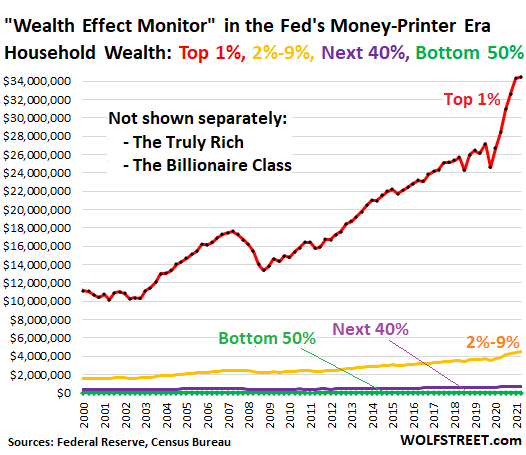

O objetivo da política monetária oficial do Fed sempre foi “Efeito Riqueza. O efeito riqueza foi promovido em diversos jornais federais, inclusive por Janet Yellen em 2005, quando ainda era presidente do Federal Reserve Bank de São Francisco. para inflar os preços dos ativos que tornam os proprietários de ativos (já ricos) ainda mais ricos.A ideia é que os ricos gastem menos desse dinheiro, e que de alguma forma isso vai fluir.

O que a doutrina do efeito riqueza conseguiu – exponencialmente eficiente durante a louca flexibilização quantitativa e supressão das taxas de juros desde março de 2020 – é a maior disparidade de riqueza de todos os tempos.

Minha “Monitore a influência da riquezaEle é baseado em dados do Federal Reserve sobre a riqueza das famílias (definida como ativos menos dívidas) por classe de riqueza para “1%”, “2% a 9%”, “os próximos 40%” e “os 50% inferiores”. O My Wealth Effect Monitor leva os dados do Federal Reserve ao nível de uma única família.

O que o Fed deve fazer agora para mitigar os efeitos de seus erros de política imprudentes.

O Fed não pode desfazer os enormes erros de política que cometeu nos últimos dois anos. Mas pode acabar com eles no futuro, pode mitigar os efeitos devastadores que agora ocorrem na economia e pode impedir que esses efeitos saiam completamente do controle.

Portanto, não era isso que o Fed deveria ter feito – essa é uma história diferente – mas o que deveria estar fazendo agora, começando com sua reunião de 16 de março:

Comece a esvaziar o balanço (aperto quantitativo) Atualmente a uma taxa de aproximadamente US$ 200 bilhões por mês, através de ambos, permitindo que todos os títulos em circulação sejam negociados sem resgate, E a Pela venda direta de títulos com vencimentos mais longos, como títulos de 30 anos com 29 anos restantes; Eles precisam ir primeiro.

Executar QT em primeiro planocom o O propósito declarado e expresso de maximizar retornos de longo prazo. Executar o QT no “fundo” no piloto automático, disse Powell, é simplesmente desajeitado. O objetivo do QT era aumentar os retornos de longo prazo, assim como o objetivo do QE era reduzir os retornos de longo prazo. O objetivo é aumentar a curva de juros enquanto o Fed aumenta as taxas de juros de curto prazo.

Especificamente, Mohammed bin Salman esgotou imediatamente. O MBS tem vencimentos de 15 anos e 30 anos. Os detentores de fundos, como o Federal Reserve, recebem um pagamento base de repasse de pagamentos de hipotecas e quando as hipotecas são pagas, como em uma referência ou venda de uma casa. Em um mercado imobiliário com baixas taxas de hipoteca, as vendas de revenda de casas estão crescendo, esses pagamentos principais de repasse estão se transformando em torrentes e o MBS no balanço do Federal Reserve diminuirá rapidamente.

mas neste alta taxa de juros O ambiente, o mercado imobiliário está desacelerando, a referência está diminuindo e os pagamentos de principal estão diminuindo ligeiramente. É por isso que o Fed deve vender seus MBS imediatamente para tirá-los do balanço inteiramente dentro de dois anos.

Pare o mercado com vendas de ações: Toda vez que os retornos de longo prazo caem um pouco, aproveite para vender Mais ações. Qualquer bom investidor tentando se livrar de títulos de dívida o fará. Isso manteria a curva de juros íngreme.

Aumentar as taxas de juros de curto prazo em 100 pontos base em 16 de março, para comunicar de uma forma que todos entendam que o Fed leva a sério o fim de sua reputação de queimador da inflação e restaurar sua credibilidade arruinada como combatente da inflação. Em seguida, continue a aumentar os preços em incrementos menores, como 50 pontos base em cada reunião deste ano. Isso levará sua taxa básica para cerca de 4,5% até o final do ano, com a inflação provavelmente superior a 8%.

Carregar os aumentos das taxas de juros e quebrar a “mentalidade inflacionária” pode ajudar a reduzir a inflação mais cedo. Puxar para trás demais vai conseguir isso e deixar a inflação cada vez pior, com taxas de juros cada vez mais altas tendo que ter algum efeito sobre a inflação.

Abandone oficialmente o ‘status Fed. “Deixe que os mercados encontrem seu próprio caminho. Os mercados são bons nisso. Vender traz uma limpeza muito necessária do excesso e muitas oportunidades. Os mercados devem poder funcionar adequadamente como os mercados funcionam.”

Remova o QE do Toolbox de uma vez por todas. A flexibilização quantitativa é uma política destrutiva que cria desigualdade de riqueza, inflação de preços de ativos e, finalmente, inflação de preços ao consumidor. Seus efeitos sobre a economia real são mínimos. Deve ser jogado no lixo.

Em vez disso, use a facilidade de recompra permanente se o mercado de tesouraria fechar. Provavelmente o Federal Reserve para isso Instalações de recompra restabelecidas em 2021, após o fechamento em 2008. Não há necessidade de flexibilização quantitativa.

Permitir reestruturação de dívidas e falências para liquidar dívidas excessivas na economia. Se as empresas têm dívidas muito grandes, elas precisam reestruturar essa dívida às custas dos investidores. Este é um processo fundamental saudável do capitalismo. Em duas recessões consecutivas, o Federal Reserve impediu que esse processo se desenrolasse. Agora há enormes excessos, alimentados por anos de taxas de juros ultrabaixas. As leis e os mercados dos EUA são adequados para resolver esse problema.

Mas, em vez disso, Powell tentará projetar um pouso suave.

Sim, o Fed aumentará as taxas de juros e reduzirá seu balanço. Mas eles vão vacilar e insistir que serão capazes de fazer uma aterrissagem suave por não fazer o suficiente, quanto mais longos seus pés estiverem, mais arraigada será a inflação, mais tempo ela durará e mais difícil será expelir. Quanto mais tempo o Federal Reserve luta para contê-lo.

Gosta de ler WOLF STREET e quer apoiá-lo? Use bloqueadores de anúncios – eu entendo totalmente o porquê – mas você gostaria de apoiar o site? Você pode doar. Eu agradeço muito. Clique em uma caneca de cerveja e chá gelado para aprender a fazer:

Você gostaria de ser notificado por e-mail quando WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

“Encrenqueiro. Viciado em mídia social. Aficionado por música. Especialista em cultura pop. Criador.”

More Stories

Relatório: Kroger Co. aumenta os preços do leite e dos ovos além dos custos da inflação, testemunha executivo

Se eu pudesse comprar apenas um estoque de semicondutores de IA na próxima década, seria esse (dica: não da Nvidia)

Foot Locker abandona Nova York e muda-se para São Petersburgo, Flórida, para reduzir altos custos: “eficiência”